Ein einfacher Leitfaden zur Erstellung Ihres ersten Ausgabenplans

Veröffentlicht am 23. Oktober 2024

Fühlen Sie sich überfordert, wenn es um die Verwaltung Ihres Geldes geht? Sie sind nicht allein. Der erste Schritt zur finanziellen Sicherheit und Freiheit ist, zu verstehen, wohin Ihr Geld jeden Monat fließt. Ein Ausgabenplan, oft auch als Budget bezeichnet, ist kein restriktives Regelwerk, sondern ein leistungsstarkes Werkzeug, das Ihnen die Kontrolle über Ihre Finanzen gibt. Dieser Leitfaden führt Sie Schritt für Schritt durch den Prozess der Erstellung eines einfachen, aber effektiven Plans, der Ihnen hilft, bewusste Entscheidungen zu treffen und Ihre finanziellen Ziele zu erreichen. Die tägliche Planung und Kostenkontrolle sind die Grundpfeiler eines gesunden Finanzlebens.

Schritt 1: Verfolgen Sie Ihre Einnahmen und Ausgaben

Der erste und wichtigste Schritt ist, sich ein klares Bild von Ihrem Geldfluss zu machen. Beginnen Sie damit, alle Ihre monatlichen Einnahmequellen aufzulisten. Dazu gehören Ihr Gehalt nach Steuern, eventuelle Nebeneinkünfte oder andere regelmäßige Geldeingänge. Seien Sie hier so genau wie möglich, um eine solide Grundlage für Ihren Plan zu schaffen.

Als Nächstes kommt der aufschlussreichste Teil: die Verfolgung Ihrer Ausgaben. Notieren Sie einen Monat lang jede einzelne Ausgabe, von der Miete und den Stromrechnungen bis hin zum Kaffee unterwegs. Es mag mühsam erscheinen, aber diese Übung ist entscheidend. Um den Überblick zu behalten, können Sie eine Budgetierungs-App, eine einfache Tabellenkalkulation oder ein klassisches Notizbuch verwenden. Kategorisieren Sie Ihre Ausgaben in feste (z.B. Miete, Versicherungen) und variable (z.B. Lebensmittel, Unterhaltung) Posten. Dieser Prozess der Kostenkontrolle ist der Schlüssel zum Verständnis Ihrer Gewohnheiten.

Schritt 2: Analysieren Sie Ihr Ausgabeverhalten

Nachdem Sie einen Monat lang Daten gesammelt haben, ist es Zeit für die Analyse. Setzen Sie sich hin und schauen Sie sich genau an, wohin Ihr Geld geflossen ist. Addieren Sie die Beträge in jeder Kategorie. Oft gibt es hier einige Überraschungen. Vielleicht stellen Sie fest, dass kleine, tägliche Ausgaben sich zu einem beträchtlichen Betrag summieren oder dass Sie in einem Bereich mehr ausgeben, als Sie dachten.

Diese Analyse ist keine Übung, um sich schlecht zu fühlen, sondern um Erkenntnisse zu gewinnen. Identifizieren Sie Bereiche, in denen Sie potenziell sparen können. Unterscheiden Sie klar zwischen "Bedürfnissen" (essenzielle Ausgaben wie Wohnen und Lebensmittel) und "Wünschen" (nicht essenzielle Ausgaben wie Essen gehen oder Abonnements). Diese Erkenntnis hilft Ihnen, Prioritäten zu setzen und bewusste Entscheidungen darüber zu treffen, was Ihnen wirklich wichtig ist. Ein guter Informationsassistent für das tägliche Finanzmanagement beginnt mit ehrlicher Selbstreflexion.

Schritt 3: Erstellen Sie Ihren persönlichen Ausgabenplan

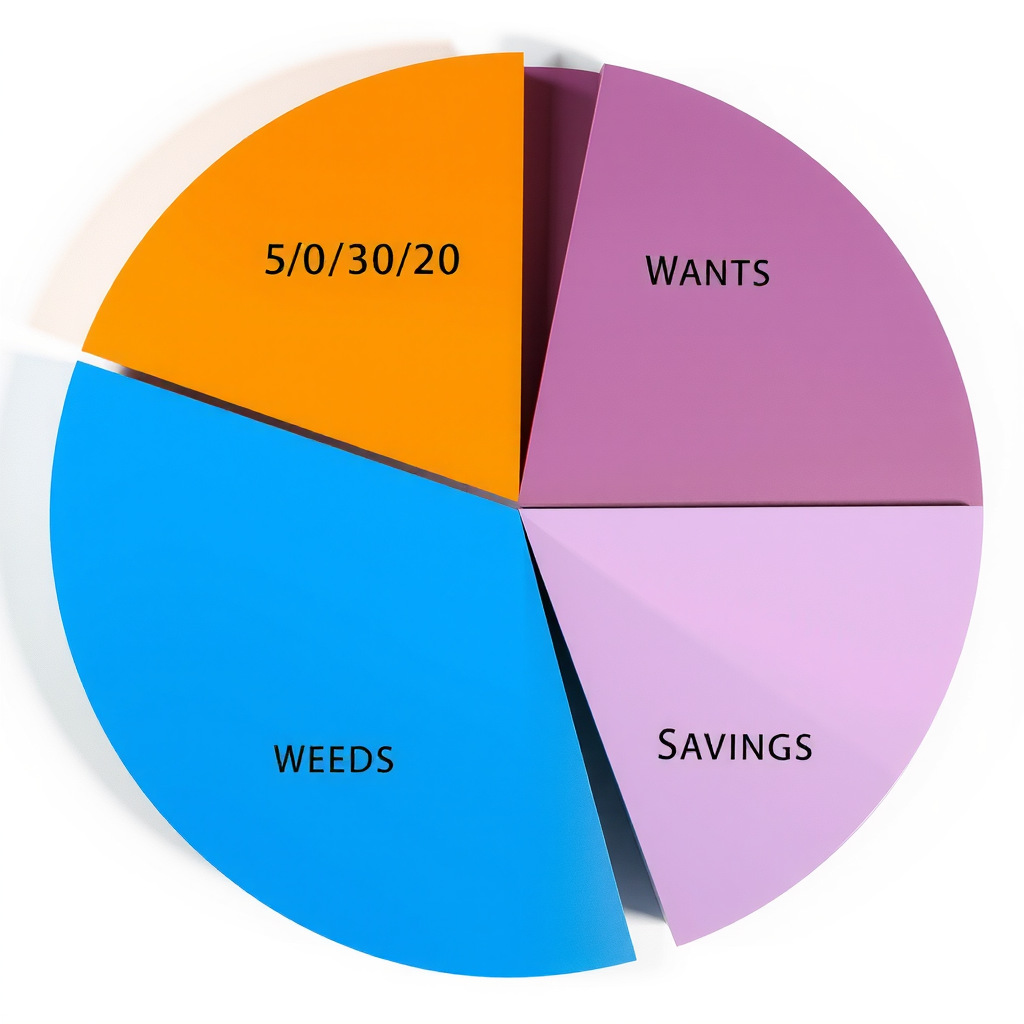

Mit einem klaren Verständnis Ihrer Einnahmen und Ausgaben können Sie nun Ihren Plan erstellen. Ein beliebtes und anfängerfreundliches Modell ist die 50/30/20-Regel. Dabei werden 50 % Ihres Nettoeinkommens für Bedürfnisse, 30 % für Wünsche und 20 % für Sparen und Schuldentilgung vorgesehen. Dies ist jedoch nur ein Richtwert. Passen Sie die Prozentsätze an Ihre persönliche Situation und Ihre Ziele an.

Weisen Sie jeder Ausgabenkategorie ein realistisches Limit zu. Wenn Sie beispielsweise feststellen, dass Sie 200 € für Restaurantbesuche ausgegeben haben, aber sparen möchten, setzen Sie sich vielleicht ein Ziel von 100 €. Seien Sie realistisch; zu drastische Kürzungen sind schwer durchzuhalten. Ihr Ausgabenplan sollte ein Werkzeug sein, das für Sie arbeitet, nicht gegen Sie. Das Ziel ist eine nachhaltige Kostenkontrolle, die sich in Ihre tägliche Planung integrieren lässt, ohne dass Sie sich eingeschränkt fühlen.

Schritt 4: Regelmäßige Überprüfung und Anpassung

Ein Ausgabenplan ist kein einmaliges Projekt, sondern ein lebendiges Dokument. Das Leben verändert sich – Ihr Einkommen kann steigen, neue Ausgaben können hinzukommen oder Ihre finanziellen Ziele können sich ändern. Daher ist es entscheidend, dass Sie Ihren Plan regelmäßig überprüfen. Nehmen Sie sich wöchentlich oder monatlich kurz Zeit, um Ihre tatsächlichen Ausgaben mit Ihrem Plan zu vergleichen.

Wenn Sie feststellen, dass Sie in einer Kategorie ständig über dem Limit liegen, fragen Sie sich, warum. Ist das Limit unrealistisch? Oder müssen Sie Ihr Verhalten anpassen? Seien Sie flexibel und bereit, Anpassungen vorzunehmen. Konsistenz ist der Schlüssel zum Erfolg. Mit der Zeit wird die tägliche Planung Ihrer Finanzen zur zweiten Natur und Sie werden die Vorteile einer bewussten Kostenkontrolle in Form von weniger Stress und mehr finanzieller Freiheit genießen.

Fazit: Die Kontrolle über Ihre Finanzen übernehmen

Die Erstellung eines Ausgabenplans ist ein entscheidender Schritt auf dem Weg zu finanzieller Gesundheit. Indem Sie Ihre Einnahmen und Ausgaben verfolgen, Ihr Verhalten analysieren, einen realistischen Plan erstellen und diesen regelmäßig anpassen, verwandeln Sie sich von einem passiven Beobachter in einen aktiven Gestalter Ihrer finanziellen Zukunft. Es geht nicht um Verzicht, sondern um bewusste Entscheidungen und darum, Ihr Geld für die Dinge einzusetzen, die Ihnen wirklich wichtig sind. Beginnen Sie noch heute – Ihr zukünftiges Ich wird es Ihnen danken.